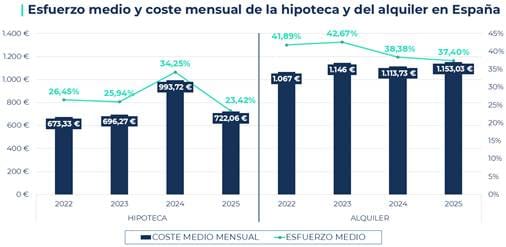

La falta de suelo finalista se ha convertido en uno de los principales cuellos de botella para el desarrollo de nuevas promociones en España. En este contexto, Aliseda Inmobiliaria ha lanzado su ambicioso plan ‘Suelos 4.0’, con el objetivo de facilitar el acceso al suelo a promotores y apoyar la construcción de nuevas viviendas. Con una cartera de 1.900 suelos distribuidos por todo el país y capacidad para levantar más de 142.000 viviendas, la compañía ofrece financiación flexible, acompañamiento técnico y apoyo administrativo integral. La iniciativa responde al desajuste actual entre oferta y demanda de vivienda, que está agravando los problemas de accesibilidad al mercado residencial.

Durante la presentación del plan, expertos como Gonzalo Bernardos o Iñigo Fernández de Mesa coincidieron en que España atraviesa un momento de oportunidad para el sector inmobiliario, especialmente en el ámbito promotor. Ambos subrayaron la urgencia de ampliar el parque de vivienda, apostar por el urbanismo eficiente y fortalecer la colaboración público-privada. Las condiciones macroeconómicas, la demanda sostenida y el interés inversor crean un entorno favorable, pero es imprescindible actuar con visión de futuro. En línea con estas preocupaciones, la Comisión Europea ha instado a España a reforzar sus políticas de vivienda, como se detalla en su informe institucional del Paquete de Primavera 2025, que alerta sobre el déficit estructural del parque social en nuestro país.

El plan ‘Suelos 4.0’ no solo propone una solución comercial, sino un nuevo enfoque estratégico para abordar los desafíos del acceso a la vivienda. Con cinco ejes de actuación —gestión urbanística, red comercial, project monitoring, apoyo back office y soluciones de financiación—, Aliseda busca convertirse en el socio clave de los promotores. Además, ofrece fórmulas de pago aplazado y búsqueda activa de suelo adaptado a las necesidades de cada proyecto. En palabras de su CEO, Eduard Mendiluce, “hay una gran oportunidad ahora en el mercado promotor por la escasez de oferta y la solidez de la demanda”, una afirmación que refuerza la urgencia de desbloquear suelo y facilitar el desarrollo de vivienda asequible en España.

¿Quién puede beneficiarse del plan Suelos 4.0?

– Promotores que buscan suelo finalista o en gestión con apoyo técnico.

– Inversores interesados en zonas de alta demanda con financiación flexible.

Una política inteligente del suelo puede convertir la crisis de acceso a la vivienda en una oportunidad estructural para todo el país.

También te puede interesar:

- España lidera la recuperación inmobiliaria europea, según el último índice de actividad residencial

- Lucas Fox celebra 20 años con récord de facturación y un crecimiento del 20%

Aliseda, el mayor comercializador y gestor de suelos del mercado español, ha organizado este jueves el evento ‘Suelos 4.0’: actualidad y perspectivas del futuro del sector inmobiliario. Un encuentro donde destacados referentes del sector han analizado la situación actual y las perspectivas del futuro inmobiliario. El acto ha contado con la participación de la vicesecretaria y responsable de Vivienda del Partido Popular, Paloma Martín.

La compañía también ha presentado ‘Suelos 4.0’, su plan de acompañamiento integral a promotores diseñado para facilitar su acceso al suelo y garantizar el éxito de sus desarrollos inmobiliarios. El objetivo es potenciar el crecimiento del parque residencial y mejorar el acceso a la vivienda. Aliseda dispone en todo el país de 1.900 suelos con capacidad para construir 142.000 viviendas, de los cuales casi 1.000 son suelos finalistas listos para la construcción de más de 20.000 viviendas.

Claves del sector inmobiliario y acceso a la vivienda

La presentación del plan ‘Suelos 4.0’ ha contado con una conversación inicial entre Gonzalo Bernardos, profesor titular de Economía de la Universidad de Barcelona, analista y consultor económico e inmobiliario, e Iñigo Fernández de Mesa, vicepresidente de la CEOE, en la que se han analizado las principales claves del mercado y el contexto macroeconómico. Gonzalo Bernardos ha recalcado el buen momento que atraviesa el sector y ha aconsejado a los promotores aprovechar el gran escenario que viene. “Este es el momento de comprar el máximo suelo posible ante la fuerza de la demanda de vivienda en la próxima década y la persistencia de las buenas condiciones macroeconómicas en los siguientes cinco años”. Bernardos también se ha referido al actual desajuste entre oferta y demanda que está generando problemas de accesibilidad. “Precisamos una visión a largo plazo por parte de la Administración Pública para abordar esta problemática. Ahora hay que aumentar de manera urgente el parque de vivienda”, ha recalcado.

Por su parte, Iñigo Fernández de Mesa ha explicado que “el sector inmobiliario tiene actualmente una oportunidad única” y ha afirmado que “la vivienda se debe promover con inversión pública y privada para que la economía española pueda seguir creciendo”. Fernández de Mesa ha añadido que “no existe un problema de demanda, y por tanto debemos ser capaces de generar viviendas que den respuesta al aumento de flujo de personas”.

Tras la conversación, Paloma Martín, vicesecretaria y responsable de vivienda del Partido Popular, ha participado en un coloquio, donde ha afirmado que “el acceso a la vivienda ya se ha convertido en la primera preocupación de los españoles”. Martín ha apuntado que la problemática de acceso a la vivienda “no se trata de un fenómeno espontáneo, sino de las consecuencias de una política equivocada”, y ha añadido que “durante años, en lugar de incentivar la construcción, se han acumulado trabas urbanísticas, inseguridad jurídica y normas que ahuyentan la inversión y desincentivan a los propietarios”. En este sentido, Martín ha apuntado que “la solución pasa por generar una política que deje de ver al mercado como un enemigo y empiece a verle como un aliado, recuperando la seguridad jurídica y la confianza entre propietarios e inquilinos, agilizando los desarrollos urbanísticos, liberando suelo y atrayendo inversión”. En definitiva, ha señalado que “hay que apostar por un modelo de colaboración público-privada con el objetivo de transformar el acceso a la vivienda de un problema estructural a una oportunidad de país”.

Mayor comercializadora de suelo en España

Por su parte, el director de Suelo de Aliseda, Luis Alonso, ha destacado el compromiso de la compañía como la mayor comercializadora de suelo a nivel nacional: “Nos sentimos parte de la solución al problema de acceso a la vivienda y queremos estar aún más cerca de los promotores”. Con la mayor cartera del mercado en esta tipología de activo, Aliseda ofrece a los promotores financiación flexible y un acompañamiento integral que les permite desarrollar sus proyectos inmobiliarios. “Somos el aliado de los promotores, somos flexibles, entendemos este negocio y nos adaptamos”, ha enfatizado. Alonso ha destacado las oportunidades de Aliseda en suelo en gestión y el apoyo de la compañía al promotor para su transformación a estado finalista y con planes de pago flexibles y a medida.

Eduard Mendiluce, consejero delegado de Aliseda, ha cerrado la jornada destacando los “sólidos fundamentales” del sector y ha apuntado a “la colaboración público-privada como una realidad con fórmulas de movilización de suelo público y suelo privado en régimen concesional”. En este sentido, Mendiluce ha añadido que «existe un claro déficit de vivienda» y ha apelado a «la necesidad de seguridad jurídica, planes de urbanismo sencillos y medidas para incentivar la inversión y el desarrollo de vivienda». Por último, ha explicado que «hay una gran oportunidad ahora en el mercado promotor español por la falta de oferta y por una demanda fuerte que continuará creciendo».

Suelos 4.0, el Plan de Aliseda para impulsar la construcción de vivienda

Aliseda ha presentado en la jornada su plan ‘Suelos 4.0’ para impulsar la construcción de vivienda en España. El plan ofrece a los promotores un acompañamiento de principio a fin con el que desarrollar sus proyectos a través de cinco grandes ejes: (1) gestión del suelo, con un asesoramiento personalizado en todos los trámites de gestión urbanística para la transformación del suelo hasta el estado finalista; (2) la red comercial con mayor capilaridad de España: 61 vendedores directos, 49 delegados comerciales y 23 oficinas por todo el país, incluyendo un servicio de venta 100% digital y siendo pionera en la aplicación de IA; (3) project monitoring, poniendo a disposición un cuerpo de 60 arquitectos que ha finalizado 4.000 viviendas en los últimos tres años; (4) back office, con 230 profesionales del Centro Operativo de Excelencia (COE) de Aliseda que brindan apoyo en todos los trámites administrativos del proyecto (contratos privados, escrituración, gestión hipotecaria, etc.); y (5) el apoyo en la financiación, acompañando al promotor en la búsqueda de financiación respaldada en sus acuerdos con las principales entidades financieras.

En esta línea, la compañía ofrece fórmulas de pago aplazado con la iniciativa Pagos 4.0 en determinados activos, donde se abona el 5% del valor del suelo en 2025 y el resto hasta finales de 2026 en diferentes modalidades. Además, Aliseda ofrece al promotor soluciones fuera de su oferta encontrando oportunidades de suelo en el mercado que se ajusten más a sus necesidades.