José Trigueros: “En la actual gobernanza del agua, los ICCP no están suficientemente representados en la toma de decisiones, y las prioridades de inversión en las Confederaciones no son las adecuadas”

Gracia Ballesteros: “Los avances en las normativas han sido a base de accidentes”

Jesús Contreras: “La regulación actual no garantiza la seguridad de las presas”

Actualmente existen 1300 grandes presas en España con titularidades variadas y se están construyendo otras 25

La Asociación de Ingenieros de Caminos, Canales y Puertos y de la Ingeniería Civil (AICCP) ha celebrado la cuarta jornada sobre seguridad de presas y su gestión dentro del ciclo Caminos en el Debate. La entidad y los expertos participantes en la jornada han reclamado la creación de un Consejo de Seguridad de Presas, “un órgano independiente con suficiente dotación presupuestaria, que asigne el Parlamento, tomando como modelo el Consejo de Seguridad nuclear, para garantizar la seguridad de nuestras presas, exigiendo a los titulares de su explotación el cumplimiento de la normativa existente”, en palabras del presidente de Asociación Caminos, José Trigueros.

Para los expertos, la creación del Consejo de Seguridad de Presas no solo abordaría las deficiencias técnicas y organizativas actuales, sino que también sentaría las bases para una gestión sostenible y segura de estas infraestructuras vitales. En este sentido, el experto en seguridad de presas, Mariano de Andrés, afirmó que “podría estar en funcionamiento una mínima normativa, creando, a la mayor celeridad posible, un Decreto Ley que unifique las medidas de seguridad actuales”, haciendo alusión a las diferentes normativas que existen según si el organismo que gestione las presas es local, autonómico, del estado o privado.

El acto empezó con un planteamiento sobre la situación general de la normativa de presas a cargo de Jesús Contreras, consultor de Obras Hidráulicas y miembro de la Junta Directiva de la AICCP, que destacó que “la regulación actual es un marco de referencia que no garantiza la seguridad en el parque de presas, no obliga a modificar clasificaciones, planes de emergencia y de explotación”.

Además, apuntó que “las revisiones de seguridad se seguirán haciendo con la normativa anterior de las presas en explotación ya que solo obliga a analizar o considerar su adecuación a la normativa en un plazo de 6 años bajo responsabilidad del titular”. Contreras afirmó que es urgente realizar una revisión de la normativa y que la sociedad debe ser consciente de que la seguridad de las presas no está controlada, tanto por la normativa como por la falta de técnicos en las Confederaciones hidrográficas

Para Mariano de Andrés, “el Estado no habla de la seguridad de las presas por no tener que abordar el tema, pero claramente, es algo urgente que hay que hacer por el bien de los ciudadanos”. En este sentido, Elena Pedre, ingeniera de caminos especializada en seguridad de presas, se mostró de acuerdo en la necesidad de modernizar la normativa y aseguró que «las normas técnicas actuales necesitan una interpretación priorizada y actualizada, especialmente en el contexto del cambio climático. En este sentido, necesitamos adaptar nuestras infraestructuras a nuevos escenarios hidrológicos para evitar colapsos futuros”.

Durante las intervenciones, se abordaron cuestiones relativas no solo a la influencia del cambio climático sino también a la situación de los profesionales de las confederaciones hidrográficas. En este sentido, Juan Montero, experto en administración hidráulica, hizo hincapié en que «la descapitalización técnica de la administración hidráulica es alarmante. Tenemos profesionales que trabajan fines de semana y festivos, maltratados económica y profesionalmente”. Y comentó que es algo que “debe cambiar para garantizar la seguridad de nuestras infraestructuras.»

Gracia Ballesteros, experta en gestión del agua, afirmó que “los avances en las normativas de seguridad siempre han sido a base de accidentes” y recalcó “la necesidad de no tener que esperar a que lleguen catástrofes mayores para poder crear una normativa con garantías ya que se trata de la seguridad de los ciudadanos”.

La descentralización de la gestión de las presas es un problema según comentó Francisco Flores experto en agua, que abordó la problemática de la gestión municipal de presas y que comentó que «muchas presas gestionadas por ayuntamientos están en una situación crítica. Carecen de mantenimiento adecuado, y los beneficios económicos generados no se reinvierten en su seguridad. Es el Estado quien termina reparando estas infraestructuras, pero hace falta una visión más organizada y priorizada».

El presidente de la AICCP, José Trigueros concluyó el acto asegurando que «la gobernanza del agua no está adaptada a las exigencias actuales y los iccp no están suficientemente representados en la toma de decisiones, por lo que los escasos recursos económicos con los que cuentan las Confederaciones hidrográficas, bajo mi opinión, no están bien priorizados“.

En el año 2021 se informó ,en el congreso de grandes presas celebrado en Las Palmas de Gran Canaria, que de las 375 Presas que explota directamente el Ministerio para la Transición ecológica y el reto Demográfico, el 75% requiere estudios complementarios de seguridad, el 65% necesita auscultación complementaria, el 30% necesita actuación de refuerzo estructural, el 25% requiere reformas o adaptarse al a avenida de proyecto/extrema o mejorar accionamientos de compuertas y el 50% necesita rehabilitación/recuperación de desagües de fondo. Ante este panorama resulta imprescindible la creación de un nuevo órgano que colabore en la elaboración de normas técnicas adaptadas, supervise su cumplimiento y garantice la seguridad de nuestras presas.

La iniciativa, licitada por el Instituto Geográfico Nacional, supone un cambio de paradigma al utilizar la inteligencia artificial en conjunto con algoritmos complejos de postprocesado para enriquecer la información geoespacial actual.

Grupo Tecopy ha desarrollado el ambicioso proyecto de generación de la red de transporte de alta definición en España (RTAD), licitado por el Instituto Geográfico Nacional (IGN), que “ha llevado a cabo con éxito Cotesa”, la compañía tecnológica del Grupo.

“Estamos muy orgullosos de haber culminado este proyecto, que era un verdadero reto para nuestra compañía por su complejidad y, sobre todo, por el valor añadido que supone”, ha asegurado Aurelio García Rochera, director del equipo que ha desarrollado el trabajo.

“Para nosotros, el principal valor de este proyecto reside en el cambio de paradigma que supone utilizar la inteligencia artificial (IA) en conjunto con algoritmos complejos de postprocesado, para enriquecer la información geoespacial actual, nutriéndola de más información y poniéndola al servicio público”, aseguró Aurelio García.

La puesta en marcha de esta iniciativa, que Cotesa ha llevado a cabo con la colaboración del grupo ‘Mercator’ de la Universidad Politécnica de Madrid y el equipo de IGR-RT del IGN, ha permitido establecer un modelo que activa la generación automática de la información, que es compatible y puede integrarse en el sistema de información geográfica del Instituto.

El proyecto supone la digitalización de más de 215.000 kilómetros de carreteras de la red del Estado, integrando datos tridimensionales y geoespaciales para una gestión avanzada de la infraestructura.

El equipo de expertos, dirigido por Aurelio García, está integrado por Eduardo Rosado (project manager), Alejandro Redondo (responsable IA), Aarón Nebreda (equipo IA), Leticia Orden y Juan Carlos Cuéllar (responsables post procesado).

Optimizar recursos y reducir costes

La novedosa red de transporte de alta definición de España hace posible automatizar procesos clave, como la detección de señales horizontales y la digitalización de redes viarias, lo que no sólo hace posible optimizar recursos y reducir costes, sino que puede consolidar las bases para futuros avances en la gestión digital de infraestructuras.

El primer objetivo de esta iniciativa, según el director del equipo, era enriquecer la base de datos del IGN, actualmente en formato vectorial, denominada IGR-RT (Información Geográfica de Referencia de la Red de Transportes), añadiendo información nueva, como son elementos clave en la infraestructura vial: la señalización horizontal o los bordes de calzada, marcas longitudinales continuas y discontinuas, además de otras estructuras, como puentes y túneles.

Y, por otro lado, era preciso que todo este proceso de extracción vectorial se generase de forma automática y fuera capaz de integrarse en el actual modelo de datos del IGN. Para ello, los algoritmos de detección automática con IA debían estar correctamente entrenados con un amplio dataset capaz de cubrir las diferentes casuísticas que se pueden encontrar en el territorio nacional y con diferentes objetivos según la información a extraer.

De esta manera, según Aurelio García, con todos estos datos, el IGN “podrá disponer de forma eficaz de una primera entrada de información geométrica y alfanumérica de las carreteras de nueva generación de forma automática y precisa; y tendrá una mejor caracterización de los datos viarios, consiguiendo en última instancia una gestión más eficiente y permitiendo una mejor planificación de infraestructuras”.

Más de 400.000 teselas

Entre las ventajas de este nuevo modelo cabe mencionar, por un lado, el alto porcentaje de precisión (95%) en la detección automática de líneas y señales en las carreteras. Y por otro, la mejora del tiempo necesario para digitalizar la red en un 70%, así como la reducción del esfuerzo manual y los costes asociados en un 40%. Un elemento clave del éxito de este proyecto, añade, “ha sido la generación y el entrenamiento de un conjunto de datos muy extenso, que incluye más de 400.000 teselas sobre imágenes aéreas procesadas para detectar elementos como líneas continuas, discontinuas, señales horizontales, estructuras y el eje central de las carreteras”.

El proyecto ha permitido digitalizar más de 215.000 kilómetros de carreteras de la red del Estado.

• La aprobación urgente de la reforma de la Ley del Suelo para generar suelo finalista; una mayor financiación y dotación presupuestaria en las políticas de vivienda, y la mejora de la fiscalidad son algunas de las propuestas presentadas por el sector.

• Vilajoana advierte del “alarmante desequilibrio” entre la oferta y la demanda de viviendas en España, y alerta que las medidas tomadas son “diametralmente opuestas” a las necesarias porque ahuyentan a la inversión privada y no se están realizando los cambios normativos imprescindibles para triplicar la construcción actual.

El presidente de la Asociación de Promotores y Constructores de España (APCEspaña), Xavier Vilajoana, ha presentado hoy en la Comisión de Vivienda del Congreso de los Diputados una batería de propuestas para abordar el problema de la vivienda en España.

En el transcurso de su comparecencia, el presidente de APCEspaña ha alertado del ‘’alarmante desequilibrio’’ entre la oferta y la demanda de viviendas en España: ‘’Necesitamos casi triplicar la construcción actual y para eso es imprescindible atraer la inversión privada y ganar en productividad. Pero las medidas que se están tomando en los últimos años son diametralmente opuestas a la consecución de estos objetivos: se está ahuyentado a la inversión privada y no se están realizando los cambios normativos de calado necesarios para ese incremento de productividad’’.

Vilajoana se ha detenido en las consecuencias que provoca el desequilibrio entre la oferta y la demanda de vivienda. “Somos el país de la Unión Europea en el que los hogares que viven de alquiler soportan la mayor tasa de sobreesfuerzo: casi el 40% en España de tasa de sobreesfuerzo, frente al 20% de media de la zona euro o el 13,8% de Alemania’’. Para intentar revertir la actual situación en materia de vivienda, el presidente de APCEspaña propone una serie de medidas. Las más destacadas son las siguientes: • Disponibilidad de suelo y colaboración público-privada.

Aprobar urgentemente la reforma de la Ley de Suelo para agilizar la obtención de suelo finalista;

Movilización de suelos de propiedad pública y ponerlos a disposición de promotores públicos y privados para la construcción de viviendas asequibles,

Medidas de choque para el cambio de uso de suelos que permitan la construcción de viviendas en solares vacantes.

• Agilización de los trámites administrativos:

Aprobación de la modificación de la Orden ECO para agilizar la concesión de licencias.

Implantación de la revisión de proyectos por técnicos externos y la utilización de tecnologías como BIM.

• Más financiación:

Agilización de la línea de financiación de 4.000 millones de euros para la promoción de vivienda de alquiler asequible.

Habilitación de más líneas ICO, incluso con acuerdos con el BEI.

• Mejora en la fiscalidad:

Revisión de la fiscalidad de las entidades acogidas al régimen de arrendamientos.

Revisión del IVA en las operaciones de vivienda asequible.

Establecimiento de un IVA reducido del 4% en la venta de vivienda asequible a jóvenes.

• Mano de obra:

Impulso de la industrialización para paliar la falta de mano de obra especializada y acelerar los plazos de ejecución.

• Más seguridad jurídica:

Estabilidad en las reglas del juego para atraer la inversión privada.

• Nuevo Plan de Vivienda:

Desarrollo y aprobación urgente de un Plan de vivienda consensuado y con dotación presupuestaria suficiente para impulsar todo tipo de promoción de viviendas.

El presidente de APCEspaña ha concluido su intervención haciendo un llamamiento a la responsabilidad de todos los actores implicados para trabajar en la búsqueda de soluciones a medio y largo plazo que garanticen el acceso a una vivienda digna para todos los ciudadanos. También ha hecho una defensa del sector que representa, “que sigue resistiendo a pesar de las críticas interesadas y sigue evolucionando y generando valor’’.

● Las compraventas de vivienda en Cataluña han registrado un crecimiento interanual del 20%, alcanzando un total de 9.576 operaciones ● El precio medio por metro cuadrado se sitúa en 2.099 €/m²; un 4,6% mayor que durante el mismo mes del año anterior, según los datos del Observatorio notarial de Cataluña ● Las personas físicas lideran las compras de vivienda entre enero y julio de 2024, representando el 87,4% del total de las adquisiciones ● La constitución de sociedades en Cataluña registra un aumento interanual del 20% con un total de 2.168 operaciones

Los préstamos hipotecarios para la adquisición de viviendas en Cataluña han aumentado un 33,6% durante el mes de octubre, una cifra casi diez puntos por encima del alza contabilizada a nivel nacional (24,4%), según los datos proporcionados por el Observatorio Notarial de Cataluña. Durante este período, se autorizaron 5.109 préstamos hipotecarios para la adquisición de viviendas en la comunidad catalana, con un importe medio de 171.275€, lo que representa un aumento del 8,2% en comparación con el mismo mes del año precedente. Este crecimiento mantiene la tendencia observada en septiembre, mes en el que se registró un incremento interanual del 32,8% en este tipo de operaciones, alcanzando un total de 4.457.

La compraventa de viviendas también ha mostrado un aumento interanual en octubre; en concreto, de un 20%, cifra dos puntos por encima de la observada a nivel nacional (18,1%). De este modo, se han formalizado un total de 9.576 operaciones con un precio promedio de 2.099 €/m2, un 4,6% superior al mismo mes del año anterior. Se trata de un aumento de precio de casi dos puntos de diferencia respecto a la media nacional, donde el crecimiento interanual ha sido de 2,9%. Así, durante el mes de septiembre, se registraron un total de 8.202 operaciones de esta tipología, un 13,1% más que durante el mismo mes del año anterior.

Raquel Iglesias, vicedecana del Colegio Notarial de Cataluña, señala que “el descenso continuado de los tipos de interés ha provocado una clara tendencia al alza, desde hace siete meses, en el número de compraventas de viviendas y préstamos hipotecarios autorizados. Este crecimiento en las operaciones del mercado inmobiliario se ha traducido en un incremento del precio medio por metro cuadrado en septiembre y octubre, respecto a los meses precedentes.”

Por tipo de vivienda, en Cataluña se han llevado a cabo 7.647 operaciones de compraventas de pisos en octubre, lo que corresponde a un aumento interanual del 18,7%. El precio promedio fue de 2.384 €/m², un 6,7% mayor al mismo mes del año previo. A su vez, se efectuaron 1.929 operaciones de compraventa de vivienda unifamiliar, un 25,9% más que en octubre de 2023. En esta categoría, el precio medio fue de 1.587 €/m², lo que supone un aumento del 2,5% interanual.

Casi nueve de cada diez compradores de vivienda han sido personas físicas Por tipo de comprador, en el período de enero a julio de 2024, Cataluña registra 54.131 operaciones de compraventa de vivienda realizadas por personas físicas, lo que equivale al 87,4% del total. Por su parte, las personas jurídicas han llevado a cabo 7.784 transacciones.

Ampliando el análisis al período comprendido entre enero de 2007 y julio de 2024, las personas físicas también lideran el mercado de la vivienda en Cataluña, con un total de 1.105.990 operaciones, lo que supone el 84,63% del total de transacciones. Esta tendencia está alineada con los datos a nivel nacional, donde las personas físicas han realizado 7.727.184 compraventas de viviendas, representando una participación superior al 88%, frente a las 1.033.283 operaciones llevadas a cabo por personas jurídicas.

Asimismo, Cataluña destaca como la segunda comunidad autónoma con el mayor porcentaje de compraventas realizadas por personas jurídicas en el país durante este intervalo (2007-2024), alcanzando un 15,4% del total, solo superada por Canarias (16,4%).

A su vez, el precio promedio de las viviendas adquiridas por personas físicas en la comunidad catalana fue de 1.897€/m², mientras que las operaciones realizadas por personas jurídicas alcanzaron un promedio de 2.092€/m², lo que representa una diferencia del 10%.

Respecto a la participación de extranjeros, estos supusieron el 17% de las personas físicas que compraron vivienda en Cataluña, frente al 83% nacional. En cuanto a las personas jurídicas no residentes, estas representaron apenas un 2% del total de compraventas, frente al 98% correspondiente a las nacionales.

Aumenta la constitución de sociedades en Cataluña, así como su capital promedio En octubre, se crearon 2.168 nuevas sociedades en Cataluña, lo que representa un incremento interanual del 20%. A nivel nacional, se registraron 11.496 nuevas sociedades, un 25,4% más que en el mismo período del año anterior. Este comportamiento contrasta con el de septiembre, cuando en la comunidad catalana se contabilizó una disminución del 5,7% interanual, con un total de 1.534 sociedades constituidas y un capital medio de 14.996€, lo que supone un 22,2% más que durante el mismo mes del año anterior.

Por su parte, el capital promedio de las empresas creadas en Cataluña durante octubre ascendió a 17.647 €, marcando un crecimiento interanual del 27,8%. Este incremento se sitúa más de 20 puntos por encima de la media nacional, que registró una caída del 0,1% y alcanzó un capital promedio de 16.198 €.

El Banco Central Europeo (BCE) mantendrá el rumbo hacia tipos más bajos. Tras dos años de políticas monetarias restrictivas, la máxima autoridad bancaria europea ha dado un giro a su estrategia con tres recortes de tipos en 2024 —en junio, septiembre y octubre—, y con casi toda probabilidad hará otro recorte el próximo jueves.

Con la inflación estabilizada en torno al 2% y las principales economías de la eurozona, como Francia y Alemania, mostrando signos de estancamiento, el BCE parece decidido a continuar esta senda bajista en 2025, con el objetivo de revitalizar la economía. Olivia Feldman, economista y cofundadora de HelpMyCash, anticipa que «el BCE podría situar su tipo de referencia cerca del 2% en 2025, frente al 3,25% actual”. Esto provocará ajustes significativos en productos financieros clave, como cuentas bancarias, depósitos e hipotecas.

Cuentas bancarias: más regalos, menos rendimientos y el fin de las comisiones por transferencias inmediatas

Las cuentas de ahorro están dejando atrás la era dorada de rentabilidades elevadas, pero siguen siendo una opción interesante para quienes buscan rentabilizar sus ahorros con bajo riesgo. A día de hoy, algunas entidades ofrecen rendimientos de entre el 3% y el 3,30% TAE, una cifra especialmente atractiva para productos de liquidez inmediata. Sin embargo, esta oportunidad tiene fecha de caducidad.

«El escenario actual de rendimientos altos es una ventana que se cerrará a medida que el BCE continúe reduciendo sus tipos de interés», advierte la cofundadora de HelpMyCash. Por eso, la banca está apostando por captar clientes mediante otro tipo de incentivos. La domiciliación de nóminas se convertirá en el principal objetivo para las entidades financieras en 2025, que compiten ofreciendo regalos atractivos como estrategia de fidelización. Según Feldman, los clientes podrán (y deberían) beneficiarse de ofertas como regalos de hasta 400 euros o dispositivos electrónicos, como móviles o TVs.

Además, una gran novedad será la gratuidad de las transferencias inmediatas en España y en toda Europa. «En 2025, lo más probable es que este servicio, que actualmente tiene un coste de hasta 18 euros por operación en algunos bancos, se generalice sin coste para los usuarios. Esto será especialmente útil para quienes gestionan pagos entre diferentes cuentas o realizan envíos frecuentes», explica la economista.

Hipotecas: intereses más bajos, viviendas más costosas

El sector hipotecario será otro gran protagonista en 2025. Según estimaciones de HelpMyCash, el euríbor podría oscilar entre el 2% y el 2,25% durante el primer semestre de 2025, lo que supondría un alivio importante para las hipotecas variables. «Un descenso del euríbor al 2% podría traducirse en un ahorro para una hipoteca media de entre 30 y 130 euros mensuales, dependiendo de si la revisión es semestral o anual”, explica Feldman.

Las nuevas hipotecas fijas también verán ajustes a la baja, con intereses que podrían estabilizarse entre el 2% y el 2,25% durante el primer semestre para perfiles solventes, según los analistas del comparador.

Pero la competencia entre bancos no solo reducirá los tipos de interés, sino que también “incentivará la financiación de más del 80% del valor de la vivienda para los más jóvenes, algo que hasta hace poco era una excepción”, añaden.

Entidades como BBVA y Banco Santander ya han lanzado productos específicos para jóvenes con buenos perfiles, ofreciendo financiación al 90% e incluso al 95% en casos puntuales. ING, por su parte, ya ofrece hipotecas al 100%. Esta tendencia responde a la necesidad de atraer a un segmento de población que a menudo tiene dificultades para ahorrar lo suficiente para el pago inicial.

Sin embargo, el acceso a la vivienda seguirá siendo un reto debido al aumento del precio de los inmuebles. Según datos recientes del INE, el precio de la vivienda ha crecido un 8,1% interanual en el tercer trimestre de 2024, y se espera que esta tendencia al alza continúe en 2025. «Mientras siga existiendo desequilibrio entre la gran demanda de viviendas y la poca oferta, los precios seguirán subiendo», advierte la cofundadora de HelpMyCash.

Depósitos y Letras del Tesoro: se agota el tiempo para obtener buenas rentabilidades Para los ahorradores más conservadores, los depósitos a plazo fijo seguirán siendo una opción atractiva, aunque el tiempo para obtener altas rentabilidades se agota. Las entidades bancarias están ajustando a la baja las TAE de sus depósitos, siguiendo la política monetaria del BCE.

«Es el momento de actuar», instan desde HelpMyCash. Actualmente se pueden aprovechar productos como los depósitos a un año de Banca Progetto o de Novum bank , que ofrecen hasta un 3,3% TAE, o las opciones a más largo plazo de la banca europea cuyos rendimientos rondan el 3% TAE a dos años o el 2,95% a tres años.

“A medida que el BCE siga reduciendo los tipos de interés, estos productos verán una disminución significativa en su atractivo”, asevera Feldman. Por eso, sugiere optar por depósitos a plazos más largos, asegurando la máxima rentabilidad antes de que se consoliden los cambios.

Por otra parte, las Letras del Tesoro, que en 2024 alcanzaron una gran popularidad gracias a rentabilidades superiores al 3%, perderán parte de su atractivo. En 2025, con el continuado ajuste de los tipos, los rendimientos de estos instrumentos podrían caer por debajo del 2% para el plazo de 12 meses, según estimaciones de HelpMyCash.

«Aunque siguen siendo una opción válida, los inversores conservadores deberán buscar alternativas más competitivas como los depósitos o fondos monetarios», explica la economista. En el caso de los fondos monetarios, un producto hasta ahora desconocido por el inversor conservador que ha ganado protagonismo en el último ciclo económico, también se espera una caída en sus rendimientos, aunque su capacidad para proteger el capital frente a la inflación los mantendrá como una opción interesante.

Incertidumbre en la renta variable

Independientemente de la política monetaria de los bancos centrales, 2025 podría traer también cambios en el mercado bursátil.

El S&P 500 ha registrado un crecimiento superior al 28% este año y aproximadamente un 92% en los últimos cinco años, muy por encima de su rentabilidad histórica media anual del 10%. Este rendimiento extraordinario ha generado un debate creciente entre analistas e inversores sobre la posibilidad de una corrección, que muchos consideran inminente tras años de crecimiento sostenido.

Según HelpMyCash, «si los datos históricos son representativos del futuro, es muy probable que el rendimiento del S&P 500 en los próximos 10 años sea significativamente más bajo que el de la última década».

La corrección en Wall Street, sin embargo, lleva años siendo objeto de debate, pero nadie sabe con certeza cuándo ni cómo ocurrirá. “Podría materializarse en 2025 si una desaceleración global afecta a los mercados. Sin embargo, factores como el creciente interés de inversores europeos y asiáticos en la renta variable estadounidense, o incluso políticas como las reducciones de impuestos prometidas por Trump, podrían mantener las cotizaciones al alza. Es imposible predecirlo con exactitud», señala la cofundadora del comparador.

Ante esta incertidumbre, la economista insiste en la importancia de la diversificación y en adaptar las estrategias de inversión a los objetivos personales. «En un contexto tan incierto, lo más sensato es diversificar la cartera con distintos tipos de activos para estar preparado ante posibles caídas», subraya Olivia Feldman. Además, recuerda que cualquier inversión “debe ajustarse a los objetivos y horizonte temporal del inversor, para evitar tener que vender participaciones durante una eventual caída del mercado».

Un 2025 de decisiones estratégicas

El próximo año traerá consigo retos y oportunidades. “Los ahorradores deberán actuar con rapidez para aprovechar los últimos resquicios de alta rentabilidad, mientras que los compradores de vivienda encontrarán hipotecas más competitivas, pero deberán enfrentarse a un mercado inmobiliario más caro”, subraya Feldman. Por su parte, los inversores tendrán que estar atentos a los movimientos del mercado y apostar por la diversificación y alineación de su cartera con sus objetivos financieros.

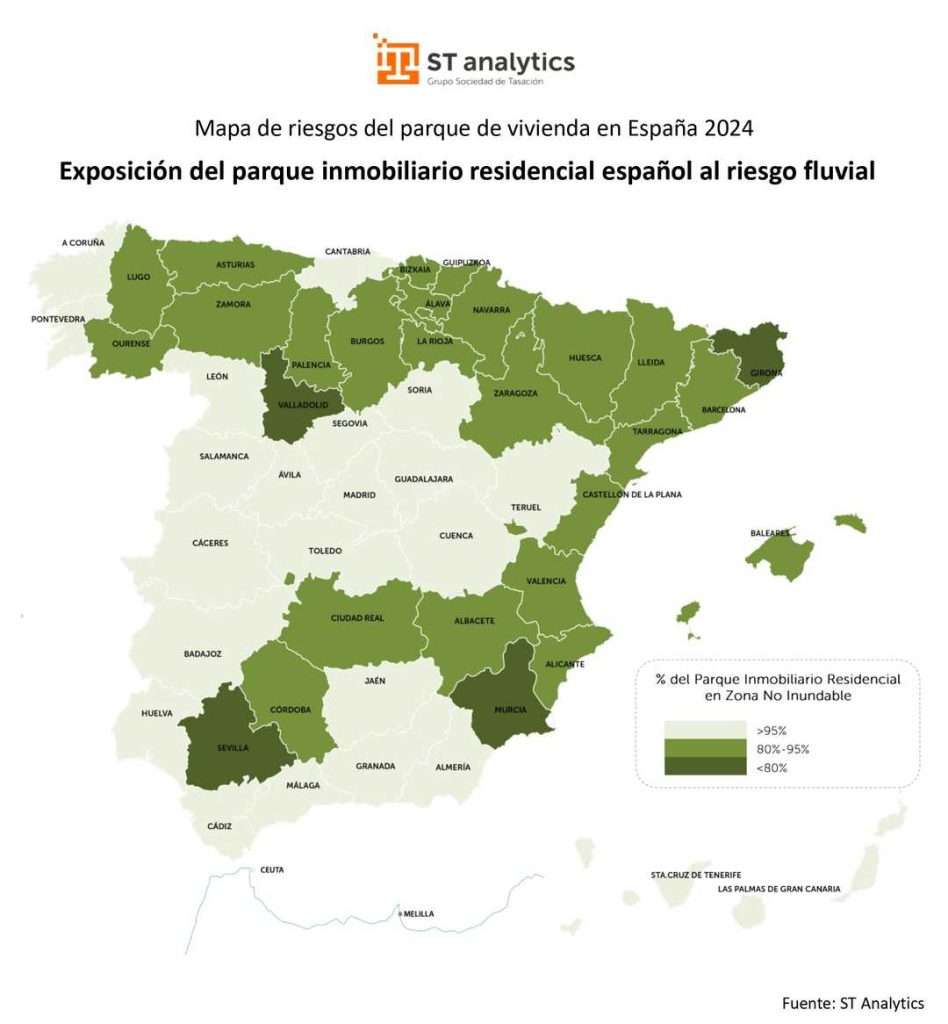

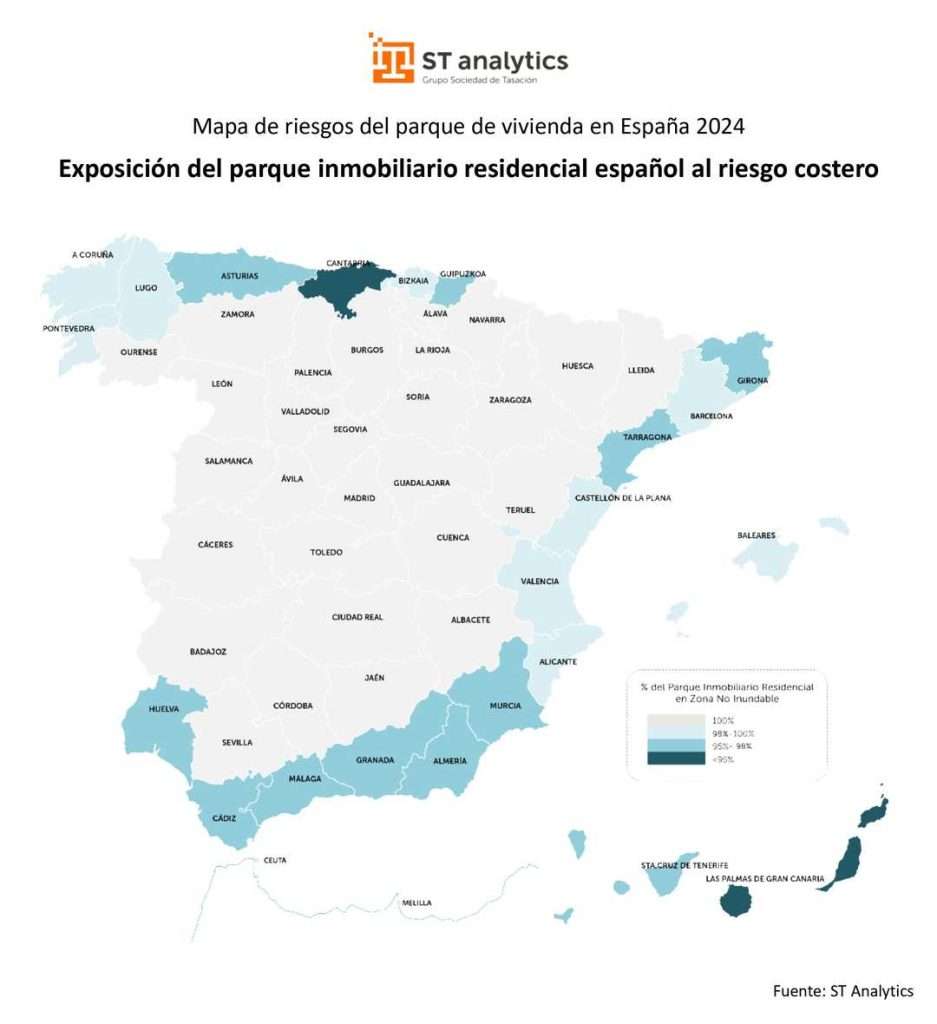

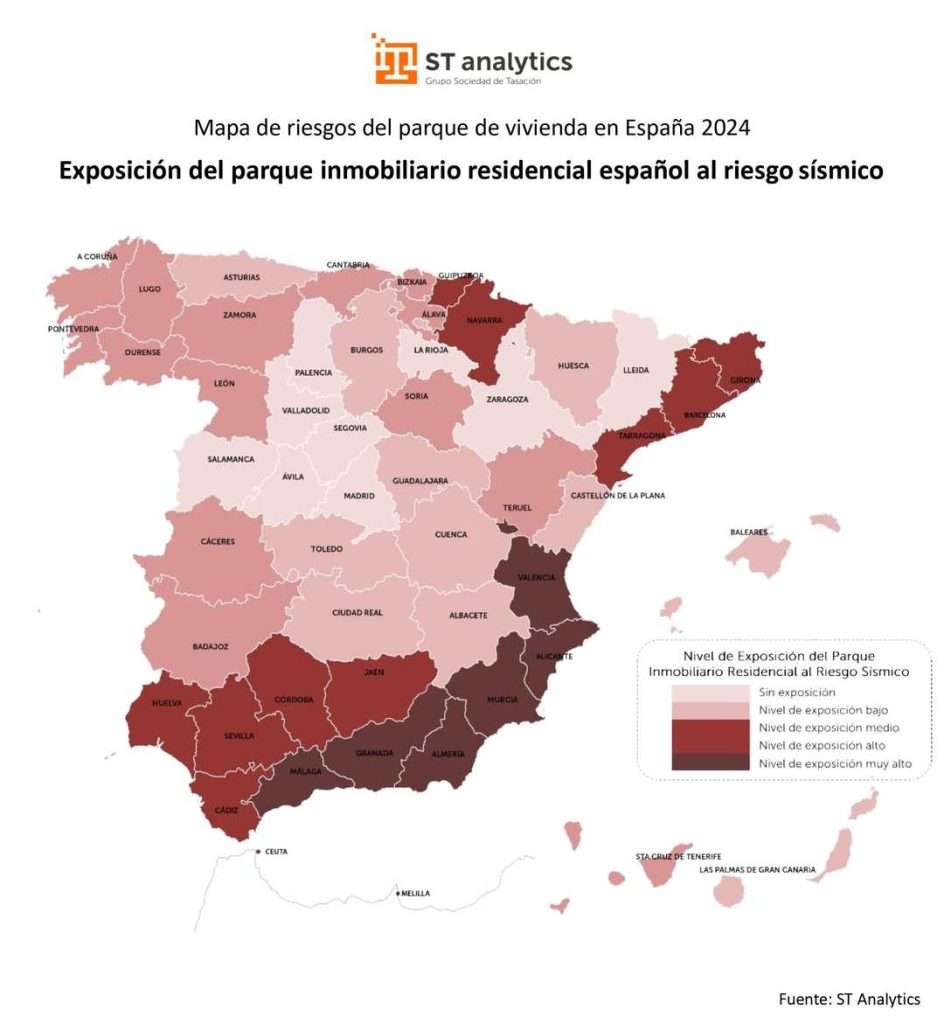

• El informe de ST Analytics identifica los riesgos fluviales, costeros y sísmicos que pueden afectar al parque de viviendas de cada municipio español, con el objetivo de contribuir a un mayor conocimiento del mercado y a la gestión de sus riesgos • Casi un 9% de viviendas en España están construidas en zonas que presentan afectación por inundación fluvial, lo que se traduce en 2,3 millones de unidades en esta situación • Los parques de viviendas de Cantabria y Las Palmas presentan el mayor riesgo de inundación costera, mientras Granada, Alicante y Almería son las que cuentan con un parque residencial más expuesto a sufrir seísmos • A nivel nacional, el 1,3% de viviendas se sitúa en ubicaciones con riesgo de inundación costera, y el 19,3% en ubicaciones con un nivel muy alto de exposición a seísmos

ST Analytics, compañía integrada en el Grupo Sociedad de Tasación especializada en ofrecer conocimiento inmobiliario y análisis de datos a entidades financieras, ha publicado el informe Mapa de riesgos del parque de viviendas en España 2024. Un estudio que concluye que Valladolid, Murcia, Sevilla y Girona, por este orden, son las provincias españolas que cuentan con un parque de viviendas con mayor riesgo de inundación fluvial. “Este estudio, pionero en España, identifica cuáles son las provincias y municipios con un parque residencial más condicionado a potenciales riesgos físicos, y se elabora con el objetivo de contribuir a un mejor conocimiento del mercado de la vivienda y del urbanismo en toda España, de cara a tener una herramienta de prevención ante posibles riesgos”, ha explicado Alejandro González, director general en ST Analytics.

El informe está basado en una solución propia desarrollada por ST Analytics hace cuatro años, que en su origen se elaboró para permitir a las entidades financieras atender los requerimientos del Banco Central Europeo (BCE) en materia de sostenibilidad, tanto con la identificación de posibles riesgos físicos a los que se puede ver afectado un inmueble —objeto de este informe que hoy presenta la compañía—; como con la calificación energética de cada vivienda. El BCE solicitó a las entidades que conocieran y reportaran esta información de cada inmueble que financian, y tienen en su cartera como colaterales.

Esta solución, disponible desde hoy en la web HubCEE de ST Analytics, que incorpora un buscador de inmuebles, está basada en el conocimiento que atesora el Grupo Sociedad de Tasación sobre el parque residencial en España, tras más de cuatro décadas de actividad en nuestro país; así como en los mapas de riesgos de estudios públicos del Ministerio para la Transición Ecológica y el Reto Demográfico de España y las estadísticas que ofrece tanto la Dirección General del Catastro a nivel nacional, como las oficinas de Catastro forales y las propias gerencias del resto de autonomías, contemplando así una radiografía precisa de esta cuestión a nivel nacional, por comunidades, provincias y municipios.

A su vez, se enmarca dentro de la estrategia del grupo de desarrollar una línea de actividad centrada en valorar cuestiones de sostenibilidad dentro del entorno financiero, inmobiliario y también a nivel general dentro del tejido empresarial español.

El informe Mapa de riesgos del parque de viviendas en España 2024 contempla la información de los 25,8 millones de viviendas que hay en España a octubre de 2024, y lleva a cabo una radiografía de estas con respecto a tres tipos de riesgos: el fluvial, el sísmico y el costero. En líneas generales, concluye que en nuestro país hay casi 2,3 millones de viviendas susceptibles de verse afectadas por riesgo fluvial; sobre 5 millones por sísmico “muy alto” y más de 330.000 por costero.

Riesgos fluviales

Casi un 9% de viviendas en España están construidas en zonas con exposición a inundación

El Mapa de riesgos del parque de viviendas en España 2024 concluye que un 9% de las viviendas en España se encuentra en zonas con algún nivel de afectación a inundaciones. Un porcentaje que equivale a cerca de 2,3 viviendas, en cifras absolutas. ¿Qué implica este tipo de riesgo?

El riesgo de inundación fluvial evalúa por municipios la exposición que tiene cada uno de ellos a experimentar inundaciones en función de periodos de retorno, que van desde 10 hasta 500 años. Esta escala, desarrollada a partir de estadísticas del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), clasifica las zonas en cinco niveles: aquellas con alta probabilidad de inundación en un periodo de retorno de 10 años; las que sufren inundaciones frecuentes en un retorno de 50 años; las zonas con probabilidad media u ocasional en un periodo de 100 años; las que presentan una probabilidad baja o excepcional, asociadas a un retorno de 500 años; y zonas no identificadas como inundables o donde no hay probabilidad de que el territorio sufra una inundación fluvial.

“El mapa con información sobre riesgos fluviales que hemos desarrollado en ST Analytics, y que ofrecemos en abierto para su consulta pública, pretende contribuir a aumentar el conocimiento sobre el mercado de la vivienda y a poder realizar una planificación urbana con más información de contexto, teniendo en cuenta que tal y como apuntan fuentes oficiales en España podemos distinguir diferentes zonas donde existe una mayor probabilidad de que se produzcan este tipo de inundaciones”, ha explicado el director general en ST Analytics.

Valladolid, con un 41%, es la provincia de España más expuesta a riesgos fluviales, con 118.600 viviendas en esta situación sobre un total de 292.774. Dentro de este territorio, los municipios más expuestos son San Miguel del Pino, Viana de Cega, Valladolid capital, Simancas y Tudela de Duero; en este orden.

Le sigue Murcia, con un 35% de sus viviendas en riesgo, es decir 298.043 de 839.559. Entre sus localidades más expuestas destacan Beniel, Murcia, Torre-Pacheco, La Unión y Los Alcázares.

En tercera posición está Sevilla, donde un 26% de las viviendas están en situación de riesgo, lo que equivale a 229.294 viviendas de 889.322. Las localidades más afectadas en esta provincia son La Algaba, Villaverde del Rio, Gelves, El Palmar de Troya y Camas. Y la cuarta es Girona, en su caso con un 22% de viviendas en riesgo, lo que suma 108.776 viviendas sobre un total de 484.513. Los municipios más vulnerables de esta provincia incluyen Vila-Sacra, Albóns, Sant Pere Pescador, Bellcaire d’Empordà y Cabanes.

Por el contrario, las provincias con un parque de viviendas menos expuesto a riesgos de este tipo son Cádiz, Málaga y Segovia.

Riesgos costeros

Cantabria y Las Palmas encabezan el ranking de riesgo costero en su parque de viviendas El informe revela que un 1,3% de las viviendas en España se encuentra en zonas con algún nivel de exposición a inundaciones costeras, lo que equivale a 331.169 viviendas sobre 25,8 millones totales.

El riesgo de inundación costera muestra las zonas susceptibles de sufrir inundaciones en el periodo de retorno considerado. Esta escala, también desarrollada a partir de estadísticas del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), se divide en tres categorías: zona inundable con probabilidad media u ocasional (el tiempo de retorno sería de 100 años); zona inundable con probabilidad baja o excepcional (el tiempo de retorno en este caso sería de 500 años); y zona no inundable (no hay probabilidad de que el territorio sufra una inundación costera).

En la clasificación de riesgo costero, Cantabria ocupa la primera posición. Un 9% de sus viviendas, es decir, 34.349 de un total de 379.265, están situadas en zonas consideradas inundables, en su mayoría con probabilidad media u ocasional. Entre las localidades más expuestas de esta provincia se encuentran Santoña, Laredo, Escalante, Val de San Vicente y Colindres.

A continuación, se encuentra Las Palmas, con un 6% de sus viviendas en riesgo medio u ocasional, es decir, 30.774 sobre 517.275. Los municipios más afectados en esta provincia son: Haría, La Oliva, Agüimes, Tinajo y Las Palmas de Gran Canaria.

Riesgos sísmicos

En torno al 19% de las viviendas en España están expuestas a un riesgo sísmico “muy alto”

A nivel nacional, el 19,3% del parque residencial presenta un nivel de exposición muy alto al riesgo sísmico, debido a su ubicación, lo que se traduce en casi 5 millones de viviendas. Este riesgo se refiere a la probabilidad de que un fenómeno sísmico ocurra en el territorio nacional, evaluado según diversas fuentes de información.

En el caso de la Península y Baleares, se utiliza el Proyecto Zesis del Instituto Geológico y Minero de España (IGME), mientras que en Canarias se emplea el Proyecto RIESGOMAP del Sistema de Información Territorial de Canarias (SITCAN). El sistema de clasificación del riesgo sísmico se divide en cinco niveles de probabilidad de que ocurra el fenómeno: muy alto, alto, medio, bajo y sin exposición.

En palabras de Alejandro González: “Los datos sobre riesgo sísmico se basan en el análisis geológico de cada región, siendo España, en general, un país expuesto a posibles incidencias de este tipo por su ubicación sobre la convergencia de las placas euroasiática y africana”. “Pero no debemos olvidar”, añade, “que la normativa sismorresistente española contempla este tipo de exposición y, con ello, las condiciones técnicas que han de cumplir las estructuras de edificación, a fin de que su comportamiento ante estos fenómenos sísmicos evite consecuencias graves para la salud y seguridad de las personas”. Por provincias, Granada, Alicante y Almería presentan la mayor incidencia, con un 99% de sus viviendas afectadas con un nivel de riesgo sísmico “muy alto”, debido a que se sitúan próximas a la costa del Mar de Alborán, y por ende a la falla de Averroes. Entre los municipios más expuestos de cada una de estas provincias se encuentran Atarfe, La Zubia y Churriana de la Vega en Granada; y Santa Pola, Elda y Mutxamel en Alicante; y Almería capital, Roquetas de Mar y Vera en Almería.

A continuación, se sitúa Málaga, donde el 96% de las viviendas (959.018 sobre 995.926) están en zonas de riesgo sísmico muy alto. Localidades como Marbella, Mijas y Fuengirola son ejemplos de zonas con los niveles de exposición más altos dentro de la provincia. En quinto lugar, se encuentra Valencia, con un 69% de sus viviendas afectadas; 1.017.330 de un total de 1.474.549. Entre los municipios más expuestos se encuentran Gandía, Sueca y Oliva.

Finalmente, Murcia ocupa la sexta posición del ranking, con un 62% de su parque residencial clasificado en el nivel más alto de riesgo sísmico. Esto equivale a 522.107 viviendas de un total de 839.559. Dentro de esta región, algunos municipios como Molina de Segura, Cehegín y Abarán destacan por registrar mayor incidencia. El informe Mapa de riesgos del parque de vivienda en España 2024, presentado por ST Analytics, constituye, en definitiva, una contribución del Grupo Sociedad de Tasación al conocimiento del mercado inmobiliario y a la gestión de riesgos en España. Este estudio ofrece un análisis detallado de los riesgos físicos que afectan al parque residencial español por lo que la compañía refuerza su compromiso con la transparencia y la sostenibilidad en el sector.

Con esta herramienta, ST Analytics no solo proporciona a entidades financieras y gestores inmobiliarios información clave para una mejor toma de decisiones, sino que también promueve la conciencia sobre la importancia de integrar factores de riesgo en el desarrollo urbano y la planificación territorial, con el objetivo de fomentar un entorno más seguro y resiliente para todos.

· Serviland, en colaboración con IE Center for Sustainable Cities de IE University, presenta un informe que analiza, evalúa y propone estrategias que fomenten un modelo sostenible en los nuevos desarrollos urbanos, específicamente en las fases de planeamiento y urbanización.

· El estudio propone la implementación de Normas Urbanísticas Transversales que promuevan el desarrollo urbano sostenible mediante la creación de sistemas de incentivos y bonificaciones, posicionando a las administraciones públicas como las principales impulsoras de este cambio.

· Del análisis se desprende que Andalucía y Cataluña lideran en España en desarrollo urbano sostenible, gracias a la actualización de sus normativas y a una mayor integración de los principios de sostenibilidad en sus leyes del suelo.

Serviland, la filial especializada en la gestión de carteras de suelo, obra nueva y WIPs de Servihabitat, e IE Center for Sustainable Cities de IE University abogan por establecer un nuevo modelo de normas urbanísticas, denominadas Normas Urbanísticas Transversales, en las cuales se vinculan parámetros tradicionales como la edificabilidad con parámetros medioambientales o sociales para promover el desarrollo sostenible de las ciudades.

Esta es una de las principales propuestas que recoge el estudio que Serviland ha elaborado en colaboración con el IE Center for Sustainable Cities (CSC) de IE University y en el que analiza, evalúa y propone estrategias para impulsar un modelo de desarrollo urbano sostenible, centrándose especialmente en las fases iniciales de planificación y urbanización.

El informe concluye que, si bien la implantación de medidas que fomenten la sostenibilidad puede suponer en algunos casos un incremento económico de las obras de urbanización, únicamente, mediante un enfoque a medio y largo plazo es posible entender el retorno de la inversión.

Es por esto por lo que, para compensar la contradicción entre el beneficio social y medioambiental y la falta de retorno económico a corto plazo, desde Serviland y el IE Center for Sustainable Cities se propone un sistema de Normas Urbanísticas denominadas Transversales que fomenten el desarrollo sostenible mediante incentivos y bonificaciones que favorezcan la inversión en sostenibilidad.

Ernesto Tarazona, CEO de Serviland, señala que “a diferencia de los incentivos existentes para favorecer una edificación sostenible, en el caso del planeamiento y la urbanización existe un vacío sobre cómo la administración pública puede fomentar el desarrollo urbano sostenible. Este nuevo marco aboga por la colaboración público-privada para fomentar el desarrollo sostenible de entornos urbanos”.

Tarazona también reconoce que “su aplicación requiere la participación fundamental de la administración pública, pero también de desarrolladores urbanísticos, el sector financiero e, incluso, de la sociedad en su conjunto, con un papel activo de la ciudadanía”.

Las Normas Urbanísticas Transversales vinculan beneficios medioambientales y sociales, con incentivos en forma de parámetros urbanísticos, tasas e impuestos municipales, tramitación urbanística, financiación y consumos.

Andalucía, Cataluña y las ciudades de Madrid y Barcelona, referentes en desarrollo urbanístico sostenible

El estudio también recoge una exhaustiva relación y comparación a partir de 7 indicadores de sostenibilidad de las respectivas leyes del suelo de las 17 comunidades autónomas y las normativas urbanísticas de las 13 ciudades principales de España.

“El mayor reto de la sostenibilidad no está en identificar los parámetros que mayor repercusión tiene, sino en la transversalidad de estos parámetros y las implicaciones y consecuencias que tienen unas decisiones sobre áreas que en principio parecían desconectadas o sin relación”, destaca Ernesto Tarazona.

En este contexto, Manuel Pérez, Chair del IE Center for Sustainable Cities, afirma que “si bien esta investigación se fundamenta en un sólido marco teórico, ha sido diseñada como una herramienta práctica destinada a facilitar su aplicación por parte de planificadores urbanos, responsables políticos e investigadores comprometidos con la sostenibilidad urbana”.

Del estudio se desprende que Andalucía y Cataluña han sido las regiones con las normativas más actualizadas y que cuentan con una integración más efectiva de los principios de sostenibilidad en sus leyes del suelo, promoviendo la integración de energías renovables, la gestión eficiente del agua y la participación de la comunidad.

Sin embargo, regiones como Murcia y La Rioja muestran áreas significativas de mejora. Estas comunidades tienen una integración menos robusta de la sostenibilidad en sus normativas y presentan una falta de cohesión en la implementación de políticas energéticas y de gestión del agua.

Por su parte, la comparativa de las normativas urbanísticas de las principales ciudades españolas revela que existe una diversidad significativa en cómo se abordan las políticas sostenibles. Así, ciudades como Barcelona y Madrid destacan por sus enfoques avanzados y holísticos hacia la sostenibilidad urbana.

En este sentido, el estudio subraya la importancia de mantener las leyes de suelo actualizadas y alineadas con los principios de sostenibilidad, promoviendo la integración de energías renovables, la gestión eficiente del agua y la participación activa de la comunidad

• Desarrollo de suelo, nuevas oportunidades de inversión, impulso del transporte multimodal, sostenibilidad social y búsqueda de talento cualificado son las tendencias que redefinen la logística española. • Proequity destaca las soluciones necesarias para superar los desafíos y consolidar el liderazgo del sector en la cadena de suministro.

El sector inmologístico en España ha experimentado un crecimiento significativo en los últimos años consolidándose como uno de los motores clave de la economía española. En la actualidad, se encuentra inmerso en un periodo de transformación marcado por tendencias que determinan su desarrollo y su capacidad para afrontar los desafíos actuales.

Estas tendencias, impulsadas por cambios económicos, sociales y tecnológicos, abarcan aspectos como la disponibilidad y gestión del suelo, nuevas oportunidades de inversión, el papel del transporte multimodal, la sostenibilidad social y la necesidad de buscar personal cualificado. Estos factores están moldeando la evolución del sector en el país, consolidando su papel como un área relevante en la cadena de suministro moderna.

Disponibilidad de suelo: un desafío crucial para el desarrollo inmologístico La falta de suelo disponible para el desarrollo de plataformas logísticas en España representa un reto importante, especialmente en zonas metropolitanas como Madrid y Barcelona, donde las restricciones medioambientales y los complejos procesos administrativos dificultan la rápida creación de nuevos espacios logísticos. Para hacer frente a esta situación, Proequity propone varias estrategias como el desarrollo de nuevas zonas logísticas en regiones emergentes como Málaga, Sevilla, Zaragoza o Vitoria; la implementación de nuevas tecnologías y formatos innovadores que optimicen el uso del espacio disponible (como el sistema de almacenamiento vertical, la implementación de sistemas automatizados, o el desarrollo de estructuras flexibles que puedan adaptarse a las diferentes necesidades logísticas); o la creación de políticas eficientes que faciliten la transformación, adaptación y reforma de terrenos de uso logístico. “La colaboración entre entidades públicas y privadas y la adopción de soluciones tecnológicas son esenciales para garantizar el crecimiento continuo y sostenible del sector logístico en España”, señala Daniel Galache, director de suelo de Proequity. Además, añade, “para avanzar, es fundamental que los promotores y usuarios logísticos adopten una visión de largo plazo y que las administraciones locales agilicen los procesos para permitir la adaptación de nuevos terrenos a normativas actuales y medioambientales.”

Oportunidades en la inversión: La logística como foco de interés para el capital inmobiliario A pesar de las fluctuaciones recientes en el volumen de inversión, el sector logístico sigue captando el interés de los inversores gracias a su papel clave en la cadena de suministro. Se espera que la estabilización de los tipos de interés en 2025 impulse aún más la inversión en infraestructuras logísticas con especial interés en ciudades como Barcelona, Madrid y Valencia. “El sector mantiene buenos fundamentos en términos de mercado de ocupación y se anticipa un mejor desempeño en los próximos meses”, declara Javier Molino, socio de Proequity. “Las oportunidades de inversión se centran en activos modernos, bien ubicados y tecnológicamente avanzados, impulsados por el auge del comercio electrónico”.

Transporte multimodal: clave para la eficiencia de la última milla La adopción del transporte multimodal está redefiniendo la logística en España, impulsando una mayor eficiencia, sostenibilidad y optimización de la cadena de suministro. El crecimiento del comercio electrónico ha incrementado la demanda de infraestructuras logísticas que respondan a las necesidades de la última milla y por ello, en respuesta, el país ha invertido en el desarrollo de conexiones ferroviarias con puertos marítimos y la creación de plataformas intermodales. De acuerdo con el Observatorio de Transporte y Logística en España (OTLE), la demanda de centros logísticos en ubicaciones cercanas a núcleos urbanos está en alza, motivada por la necesidad de entregar mercancías en tiempos cada vez más cortos. Tanto es así que, siguiendo los datos más recientes de grandes compañías, se observa una tendencia hacia la inversión en plataformas logísticas que faciliten el transporte multimodal. Es el caso de Ikea o Tendam que están invirtiendo en este tipo de plataformas. En este sentido, “las instalaciones logísticas modernas están evolucionando para incorporar tecnologías y diseños que favorezcan la eficiencia y la sostenibilidad, lo que hace que el sector inmologístico se adapte continuamente a los requerimientos del comercio digital”, declara David Martínez.

La sostenibilidad social: una nueva exigencia del sector inmologístico La sostenibilidad ha pasado a ser un requisito esencial en el desarrollo de infraestructuras logísticas, impulsada tanto por las nuevas normativas nacionales e internacionales, como por las demandas del consumidor. Según un estudio de Kantar, el 60% de los consumidores europeos valoran la sostenibilidad en la cadena de suministro. En respuesta, el sector ha adoptado prácticas sostenibles como el uso de energías renovables o la adopción de certificaciones como BREEAM o LEED, y la priorización del bienestar de los trabajadores y la comunidad. En esta línea, el sector logístico está experimentando una transformación importante en cuanto al enfoque en el bienestar de los empleados. Las empresas están reconociendo cada vez más que disponer de un lugar de trabajo positivo y agradable es fundamental para atraer y retener talento. Las nuevas plataformas logísticas están incorporando diversas características para mejorar la experiencia laboral como el control térmico dentro de las naves, la incorporación de áreas de descanso y servicios como cafeterías dentro de las instalaciones logísticas. A todo ello se suma un gran desafío: la posibilidad de construir viviendas cerca de estas plataformas logísticas para facilitar y promover aún más el bienestar de los trabajadores de este sector.

La falta de personal cualificado: un obstáculo para el crecimiento del sector inmologístico La escasez de profesionales cualificados en áreas como la logística o el transporte es uno de los mayores desafíos del sector ya que representa un reto a la hora de satisfacer la creciente demanda de los consumidores. Ante esta situación, Proequity propone iniciativas como la promoción de programas de capacitación para mejorar las competencias de los trabajadores; la implementación de políticas que incluyan beneficios económicos, corporativos o de programas de conciliación laboral-familiar, así como las mejoras salariales para atraer el talento. “La formación y la colaboración público-privada son esenciales para desarrollar una fuerza laboral capacitada que permita afrontar los desafíos de la digitalización y la automatización”, concluye David Martínez.

Seis sectores representativos de la industria de la edificación anuncian el lanzamiento oficial de la Alianza para la Seguridad y Sostenibilidad en la Edificación (S2E), esta iniciativa busca transformar la industria de la construcción y la edificación.

Esta alianza tiene como objetivo principal promover prácticas que prioricen la seguridad y la sostenibilidad en cada etapa del ciclo de vida de un proyecto arquitectónico.

La alianza S2E surge en respuesta a la creciente necesidad de combinar las mejores prácticas en seguridad, diseño sostenible y tecnología para abordar los desafíos actuales y futuros de la edificación. S2E proporcionará soluciones integrales y colaborativas para ayudar a los profesionales del sector a alcanzar estándares más altos en materia de sostenibilidad y seguridad en los edificios.

Un enfoque integral y colaborativo para un futuro más seguro y sostenible

A través de esta alianza, sectores como la construcción metálica, la fotovoltaica, los aislamientos térmicos, los instaladores profesionales, la impermeabilización y las ventanas, representados por asociaciones y empresas, con reconocido prestigio y liderazgo en su área de especialización, unen sus fuerzas para ofrecer una visión integral y colaborativa en el ámbito edificatorio.

Su decálogo de principios se resume a continuación:

Promover diseños arquitectónicos y de ingeniería que minimicen el riesgo de incendios, garanticen la compartimentación y faciliten la evacuación segura en caso de emergencia.

Fomentar el uso de sistemas constructivos con limitada contribución a la propagación de incendios, diseñados para el trabajo conjunto con el resto de las medidas de seguridad y sostenibilidad.

Garantizar la instalación de sistemas avanzados de detección y extinción temprana de incendios en todas las edificaciones.

Apoyar la construcción de edificios que optimicen el uso de energía, incorporando fuentes renovables y tecnologías eficientes.

Favorecer el uso de sistemas constructivos que mantienen todas sus prestaciones a lo largo de la vida útil del edificio, con ciclos largos de reposición o reparación.

Implementar estrategias efectivas para la reducción y gestión sostenible de residuos en todas las etapas del ciclo de vida del edificio.

Adoptar y promover el uso de tecnologías innovadoras que mejoren la seguridad en los edificios, como sistemas de monitorización y control inteligentes.

Impulsar la investigación continua para descubrir y desarrollar nuevas soluciones en seguridad y sostenibilidad.

Fomentar la capacitación continua de profesionales del sector en técnicas y tecnologías avanzadas de prevención y control de incendios.

Desarrollar programas de educación y concienciación sobre la importancia de la seguridad contra incendios y la sostenibilidad en la edificación para la comunidad.

Próximos pasos de la Alianza En los próximos meses, la Alianza S2E se concentrará en:

Elaborar guías para la construcción segura y sostenible de edificios, empezando por la prevención de riesgos en fachadas de edificios de uso residencial y terciario, así como unas buenas prácticas en cubiertas industriales con instalaciones fotovoltaicas.

Aumentar la red de colaboradores tanto en el Consejo General, formado por representantes de sectores industriales, como en el Consejo Asesor, formado por entidades representativas de la prevención de riesgos, la investigación y los colectivos profesionales de la edificación.

Establecer una red de divulgación con organizaciones y profesionales del sector, organizando eventos y talleres para fomentar el intercambio de conocimiento en las materias que son objeto de trabajo en la Alianza.

• El reto del relevo intergeneracional: en 2025 se prevén menos incorporaciones que jubilaciones

• Los sectores de pleno empleo para 2025: el tecnológico y el empleo verde, entre otros, lideran las listas de los más demandados

• El desafío de la formación: la FP Dual como herramienta para reducir la demanda real de competencias en sectores clave respecto las habilidades de los trabajadores

A escasos días para la llegada del 2025, España se enfrenta a un panorama marcado tanto por importantes retos como por una ventana de oportunidad que invita al optimismo. El 2024 cierra como un año en el que la incertidumbre política ha sido protagonista; sin embargo, los resultados económicos para nuestro país han sido mejores de lo esperado y, según las previsiones de los principales organismos internacionales, parece que continuará así a lo largo del 2025. En este sentido, el Fondo Monetario Internacional (FMI) pronostica un crecimiento del 2,9% para 2024 y del 2,1% para 2025; mientras que el Banco de España, en sus proyecciones del tercer trimestre, sitúa el PIB en el 2,8% y el 2,2%, respectivamente. La OCDE, en sus Perspectivas Económicas de diciembre, también ha mejorado sus estimaciones y sube al 3% su previsión del crecimiento del PIB español para 2024. Dentro del ámbito laboral, la Comisión Europea, que también ha revisado al alza el crecimiento (hasta el 3% para este año), atribuye este dinamismo a la resistencia del mercado de trabajo y al ritmo sostenido de creación de empleo a lo largo de 2024.

Pese a ello, los desafíos persisten. Uno de los más evidentes es la paradoja del mercado laboral español: un mercado dinámico y abierto a la contratación que, no obstante, enfrenta dificultades para encontrar talento especializado y capacitado. Es cierto que se han alcanzado cifras récord de actividad –24.577.100 personas activas y 21.823.000 ocupadas, según la última EPA del tercer trimestre–; pero también es verdad que España cuenta con la tasa de paro más elevada de la Unión Europea (11,2%), según los datos publicados recientemente por Eurostat. Con respecto a esto, Bruselas advierte que nuestro país continuará liderando la tasa de desempleo en la región, siendo el único estado con cifras superiores al 10%, al menos hasta 2026. Todo ello se agrava con la ralentización en la creación de empleo, así como con otras casuísticas como la escasez de mano de obra en sectores clave, el envejecimiento de la población en ciertos sectores y los retos relacionados con el relevo generacional.

Ante esta situación, InfoJobs, la plataforma de empleo líder en España, ha elaborado un análisis sobre los principales retos del mercado laboral este 2025, para profundizar en algunas de las coyunturas presentadas, así como en sus oportunidades. “Tal y como muestran los datos, España ha conseguido un crecimiento económico positivo en los últimos años, pero es justamente ese dinamismo el que ha provocado desequilibrios importantes en el mercado laboral. Hacemos referencia a que, pese a las buenas cifras registradas, existen altas tasas de desempleo y, a la vez, se da la situación de que existen dificultades para cubrir ciertos puestos de trabajo en sectores estratégicos. Esto deja entrever la necesidad de dar pasos hacia adelante en aspectos como la formación o las políticas activas en materia de empleo”, afirma Mónica Pérez, directora de Comunicación y Estudios de InfoJobs.

El reto del relevo generacional: en 2025 se prevén menos incorporaciones que jubilaciones

En España (y en la mayor parte de los países occidentales) , la natalidad está en declive, lo que contribuye a una pirámide demográfica invertida. Esto afecta directamente a la demografía del país e indirectamente al mercado de trabajo. Los datos anunciados recientemente por el Instituto Nacional de Estadística avalan una caída de los nacimientos en 2023, con un total de 320.656 (la cifra más baja desde 1941, cuando el organismo comenzó la contabilización). Esto implica una bajada del 2,6% en un año y del 24,7% en la última década. De manera que este descenso eventual en el número de nacimientos también está provocando que cada vez haya menos población joven que se incorpore al mercado de trabajo y, por el contrario, los mayores cobran más relevancia. Conforme con el INE, el porcentaje de población de más de 65 años supone el 20,4% del total y se prevé que alcanzará un máximo del 30,5% en torno al año 2055. Por su parte, y de mantenerse las tendencias actuales, la tasa de dependencia (cociente, en tanto por ciento, entre la población menor de 16 años o mayor de 64 y la población de 16 a 64 años) también prevé estar en su máximo histórico en 2052 (75,3%) e iría descendiendo progresivamente a partir de entonces hasta el 73,9% en 2074.

Más allá del impacto en el sistema de pensiones, que aumentarán un 2,8% en 2025 según el INE, el envejecimiento poblacional afecta a sectores como sanidad, educación e industria manufacturera, donde crece la necesidad de perfiles cualificados, pero disminuyen los candidatos disponibles para cubrir dicha oferta laboral. Sin ir más lejos, y por poner un ejemplo, en el sector sanitario, según datos de indicadores, han aumentado las vacantes para perfiles con al menos 4 años de experiencia en un 10% (periodo de enero a noviembre de 2024 vs. 2023). Además, llama la atención que los perfiles entre 25 y 34 años están disminuyendo en el mismo periodo analizado. La jubilación masiva impacta especialmente en puestos que requieren experiencia y conocimiento técnico. Además, la preferencia de las nuevas generaciones por vivir en grandes ciudades agrava la falta de profesionales en sectores rurales como agricultura y ganadería.

El relevo generacional, la herramienta clave para el cambio

Justamente estos perfiles mencionados, que requieren una alta especialización y una formación específica, son los que presentan mayores desafíos en el traspaso de relevo generacional, uno de los términos que ya ha comenzado a cobrar relevancia. Según el SEPE, el porcentaje de afiliados mayores de 60 años es del 12,10%. Esto muestra la necesidad de adaptar estrategias que permitan un traspaso de conocimiento efectivo y una transición laboral que asegure el equilibrio.

En el mercado laboral actual conviven generaciones con diferentes contextos sociales, educativos y laborales, lo que acentúa las discrepancias debido a la digitalización, competencias y percepciones del empleo. Los principales retos incluyen la resistencia al cambio, la pérdida de conocimiento tácito y las diferencias culturales, que pueden generar conflictos. No gestionar adecuadamente el relevo generacional puede conllevar brechas de habilidades, desmotivación, riesgos financieros y pérdida de continuidad en la cultura organizacional. Además, la falta de perfiles jóvenes limita la innovación, mientras que el retraso en la jubilación demanda la actualización de competencias para evitar desgaste y reducir impactos en la salud y rendimiento laboral para mantener la competitividad y la empleabilidad de determinados perfiles.

Los sectores de pleno empleo para 2025: el tecnológico lidera la lista

Siguiendo, como resultado, los diversos sucesos que atañen al mercado laboral del futuro, se puede extraer cuáles serán los sectores con mayores oportunidades en 2025. Como punto de partida, los profesionales de informática y telecomunicaciones son y seguirán siendo uno de los más demandados. La digitalización continúa avanzando a un gran ritmo y es transversal a todos los sectores productivos, y la automatización ya está moldeando y transformando el empleo, de modo que los profesionales vinculados a la informática y las telecomunicaciones van a ser fundamentales en este proceso de cambio. Aquí, además, cabe destacar la inteligencia artificial, que está en pleno auge, según el II Informe sobre Inteligencia Artificial de InfoJobs, 1 de cada 3 empleados ya la utiliza en su día a día. Por su lado, el análisis del Fondo Monetario Internacional concluye que casi un 40% del empleo mundial está expuesto a la inteligencia artificial; mientras que, en economías avanzadas, este porcentaje puede alcanzar el 60%. En la misma línea se encuentran las conclusiones del Informe Empleos y Sectores Emergentes 2024 de DigitalES –que emplea como fuente de datos para la prospección la herramienta Job Market Insights*–, que destaca el crecimiento de algunos puestos de trabajo relacionados con la IA. Es el caso de ingeniero/a de machine learning, cuya publicación de ofertas en España, desde 2019, ha aumentado un 625% (un 16% desde 2022); o el de ingeniero/a en inteligencia artificial, que crece un 83% en un año, y un 577% comparado con 2019.

Dentro del sector tecnológico, la ciberseguridad vive un auge en materia de empleo y requiere de perfiles especializados. Según datos de JMI, entre las posiciones más demandadas por las empresas entre enero y octubre de 2024 aparecen analista (las ofertas laborales para este tipo de perfil han crecido un 48% respecto al mismo periodo del año anterior), ingenieros/as, técnicos/as y especialistas en ciberseguridad. Asimismo, también continúan al alza perfiles emergentes específicos –que, sin duda, van a ser muy solicitados en los próximos años– como consultores/as o docentes de ciberseguridad, que en ambos casos multiplican sus cifras en comparación con 2023.

Otro de los sectores que gana relevancia: el empleo verde. Datos extraídos del informe Future of Jobs, elaborado por el World Economic Forum, estiman que la transición energética podría crear 30 millones de empleos en energía renovable, eficiencia y tecnologías bajas en emisiones para 2030. Adicionalmente, predice que las renovables tendrán un impacto de 9 millones de nuevos empleos creados cada año. Llama la atención también el caso de sanidad y salud. El mencionado envejecimiento de la población hace prever que este es uno de los sectores que más profesionales demandará para 2025. Por lo tanto, perfiles como médicos/as, enfermeros/as o especialistas de cualquier índole sanitaria serán muy necesarios.

El reto de la formación en sectores clave

Con el crecimiento del PIB del tercer trimestre de 2024 –un 3,4%, según datos del INE, cuatro décimas por encima de las previsiones iniciales–, se evidencia una discordancia entre la economía, el tejido productivo y la fuerza laboral. Los datos del informe anual Estado del mercado laboral en España, publicado por InfoJobs junto a Esade, reflejan justamente esta desconexión: mientras que el 32% de los candidatos que se inscriben en ofertas tiene estudios universitarios, solo el 12% de las vacantes requiere este nivel educativo. En el caso de la FP, esta diferencia prácticamente desaparece. Para reducir la brecha entre la demanda real de competencias en sectores clave y las habilidades de los trabajadores, así como para abordar el desempleo juvenil –que, según el SEPE, se incrementó en 8.361 personas en octubre y, según el INE, la tasa de paro juvenil es del 26,9% al cierre del tercer trimestre–, es esencial apostar por la FP Dual. Sin embargo, aún estamos lejos de ello: más de la mitad de las empresas desconoce todavía este nuevo sistema, según el Informe sobre la Formación Profesional Dual, elaborado por la plataforma. Aquí, también gana protagonismo términos como el reskilling. Al igual que los más jóvenes, los sénior cuentan con una de las tasas más elevadas de paro (9,97%, según los datos de la última EPA). En un entorno cada vez más digitalizado, es primordial actualizar las competencias de los trabajadores para que se ajusten a las demandas actuales de las empresas.

Así pues, algunas de las demandas laborales por sectores para 2025 también se ligan a la formación específica, la alta rotación o las condiciones laborales poco atractivas. En relación a la primera de ellas, se podría decir que siempre existen algunas profesiones que necesitan de una formación más específica, por esa brecha vista anteriormente. Esto se hace latente en perfiles como soldadores/as, entre otros. Por otro lado, existen ciertos sectores y perfiles que por su alta rotación siempre tienen una alta demanda, como teleoperadores/as o mozos/as de almacén. Para terminar, aparecen otros en los que las condiciones laborales que se brindan son poco atractivas para los candidatos, como es el caso del sector de turismo y restauración (y, más concretamente, el perfil de camarero/a).

*Fuente: Job Market Insights, herramienta de inteligencia de mercado que ofrece una visión 360º del mercado laboral internacional. A través del uso de big data permite comparar de forma eficaz datos del mercado, analizar las tendencias del mismo, y obtener información sobre el comportamiento de sus principales actores para brindar una visión precisa y completa del ámbito del empleo. Job Market Insights forma parte de Adevinta, el grupo de clasificados online líder en el mundo.

Utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. Lo hacemos para mejorar la experiencia de navegación y para mostrar anuncios personalizados. El consentimiento a estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o los ID's únicos en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcionales

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario con el fin legítimo de posibilitar la utilización de un determinado servicio expresamente solicitado por el abonado o usuario, o con la única finalidad de efectuar la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico sea estrictamente necesario para la finalidad legítima del almacenamiento o acceso técnico que se utilice exclusivamente con fines estadísticos anónimos. Sin una citación, el cumplimiento voluntario por parte de su proveedor de servicios de Internet o registros adicionales de un tercero, la información almacenada o recuperada solo con este propósito generalmente no se puede usar para identificarlo. Permitir el uso de un servicio específico solicitado explícitamente por el abonado o usuario, o con el único fin de efectuar la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Marketing

El almacenamiento técnico o el acceso son necesarios para crear perfiles de usuario para enviar publicidad o rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.